團體客車新“拐點”到來拿捏再平衡

關于團體客車是否迎來新“拐點”,進一步促進客車行業發展的爭議,近期甚囂塵上。

4月,《客車》周刊記者深入上海、天津、廣東、江蘇、河南、河北等地調查當前團體客車發展情況,發現整體呈現10.5~11.6米段受熱捧,用戶可接受價格35萬~45萬元,車型通用性和金融服務政策升級等特點。

團體市場再細分

“經歷了2005年以前的突飛猛進式發展,團體客車悄然轉變,邁入再細分的穩健發展階段。”客車行業資深人士周毅透露,團體市場經過多年的發展已經非常成熟,具體細分市場有三種,以核電、外資等少數單位為代表,購買高端車輛作為班車的第一細分市場;以高校、藥業、電力等優質企業的第二細分市場及資金實力不強的第三細分市場。

《客車》周刊經過長時間的調研采訪后發現,目前團體市場的格局基本在上述三個細分市場基礎上深耕細作,逐步演變。

第一細分市場由于企業效益較好,考慮更多的是舒適性、安全性和品牌,對價格考慮因素極小,使得該類型車輛以進口品牌車輛為主,但該市場需求較少,目前青睞的熱門車型大多數以12米為主,價格60萬元以上;第二細分市場購買車輛以10米、10.7米、10.9米及11.5米為主,多為宇通、海格、金龍、金旅及福田等客車品牌,價格為30萬~50萬元不等;第三市場車輛集中在價格20萬元以下的江淮客車、長安客車、少林客車等二、三線品牌。

以天津團體租賃市場為例,目前10.5米/47座為主打車型,也有部分6.5米/19座、8.5米/35座的客車,12米大客車比例很小;江蘇、北京、福建等省市以10.7米、10.9米及11.5米為主;河南、河北、安徽及四川等省份更偏愛10米的車型。

“我們采購團體租賃車型時,主要根據客戶特性有針對性采購和分配車輛,選擇資金力量雄厚的外企、合資企業的檔次高的車型”,上海錦江商旅汽車股份服務公司安全管理部、車輛管理部經理朱金國接受《客車》周刊采訪時說。

無獨有偶,與錦江商旅同在上海的弘茂汽車租賃有限公司也走了同樣的“路子”。據該公司董事長余敏慶透露,上海團體租賃市場競爭激烈,客戶需求五花八門,從高端的通用汽車到普通的賣場班車,“可謂是既有陽春白雪,又有下里巴人,”余敏慶笑道,“激烈復雜的競爭環境,應該多方面提升自身競爭力,車輛采購是非常重要的一環,為此要從源頭把控,選購‘合適’產品。”

競爭格局漸變

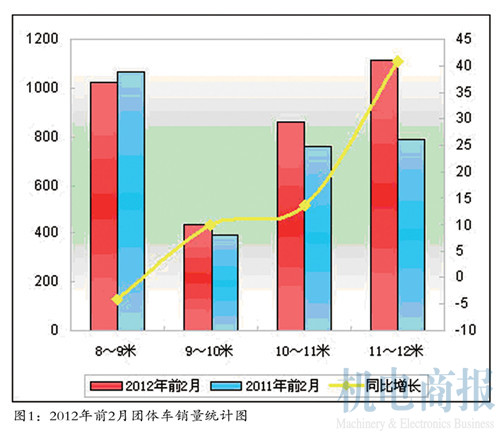

中國客車統計信息網數據顯示(見圖1),2012年1-2月團體客車共銷售4060輛,較2011年的3625輛同比上升12%;從長度段來看,團體車銷量主要集中在11~12米段、8~9米段和10~11米長度段,占據團體車總體銷量的比例達到了73.96%;按長度段分析,江蘇、北京等區域市場11~12米段的團體客車占有的市場份額分別是51.0%和33.6%;上海、四川、山東、河北、天津等區域10~11米的團體車市場占有率較高,尤其是天津的10~11米團體車占有率達到63.7%,是所有區域市場中最高;浙江、遼寧、湖南、湖北等區域8~9米團體車市場占有率較高。

“團體租賃市場的競爭格局已經發生了變化,2005年前的高速增長階段已經過去,以往的外資、合資企業受全球經濟發展的制約,在車輛配備方面也都‘與時俱進’,不再一味追求高端化、務實了許多。”行業一位不愿意透露姓名的資深分析人士對《客車》周刊坦露,未來5~10年,我國客運市場(包括公路客運、城市公交及旅游團體)將逐漸形成“東部-中部-西部”梯度發展的格局。

經濟的轉型勢必帶動客車工業的重新布局,團體客車更是“晴雨表”。“2005年后,團體租賃公司如雨后春筍發展,小到幾輛大到數百輛不等,2008年前后,僅北京區域就成立了近百家專業的旅游租賃公司”,福田歐輝客車北京市場部負責人說。

《客車》周刊在深入市場調研走訪時也印證了這一點,目前團體客車租賃具體呈現幾個特點:首先,數量較多,但壟斷性客車租賃企業基本沒有,平均單位保有車輛不足百輛。其次,追求投資效益最大化的特性。由于資金較少、業務單一,班車租賃公司先和租車企業談好合作,簽訂 2~3年租賃合同,然后購車經營。車身可以免費做租賃方企業廣告,租車費用按地區不同,每天約600~1000元不等。最后,車輛要求通用性好。班車租賃形式的誕生,使得班車的使用特征發生變化,由原來的單純為企業服務轉為周一至周五做企業班車用,周末對社會租賃,進入包括旅游在內的多種租賃市場,適應多種細分市場的生產資料特性對于客車營銷以及技術特點產生深刻影響。

與時俱進 拿捏再平衡

今年4月27日,福田歐輝客車21輛BJ6115正式交付北京海淀駕校,意味著團體租賃市場空間在逐步放大,團體租賃的對象也從單一的員工接送班車擴展到駕校學員用車、學校教師生專業用車等。對此,周毅表示:“嚴格意義上,校車市場就是團體客車的衍生領域,2012年校車的火暴無疑是客車企業再平衡的一次‘博弈’。”

《客車》周刊調研走訪后發現,10.5米系列、11~12米系列、8~9米系列團體型客車在市場銷售過程中除了企業品牌的競爭外,在產品配置、銷售價格、推廣策略等領域也是暗流涌動。

以往團體客車市場因付款徹底、利潤率高頗受關注,但是近年來激烈的市場競爭,讓團體客車的獲利能力大大下降。主要原因是客戶選車已經相當理性,在買車前貨比幾家,對各客車企業相關車型的配置和價格都有較為詳細的了解,議價能力也大大加強;也有個別客車企業為了擴大銷售,進行低價競單。客車企業被迫壓縮利潤空間,一些傳統的團體客車企業不得不謀求轉型。以北京某知名企業采購團體班車為例,從國內3家知名客車生產企業的3款11米車型成交價可以看出競爭的激烈,該車要求45+1+1的標準配置、動力在230~245馬力之間,成交價格37萬元上下,利潤率非常低。

或許有人質疑,既然團體客車的利潤已經被攤薄,為何領先企業還要進入其中?《客車》周刊記者電話采訪了數十位長期從事團體銷售的區域經理獲知,部分企業并非已獲利為目的,采用低價占據市場份額才是目的。因為領先企業在客運市場立足已穩,競爭對手要爭取市場份額,直接的辦法就是以低價進入對方的傳統優勢市場,使得競爭對手守城未遂,陣營先亂。

激烈的競爭態勢下,宇通、金龍、福田、中通、江淮等知名企業也都采取了積極的適應性方案。為了應對客車租賃公司普遍存在資金少的狀況,客車企業在營銷過程中除了提供經濟可靠的客車產品,在服務政策和金融政策上也靈活多樣。上海申龍客車銷售公司總經理高興旺表示,根據客戶需求量身打造多樣性的金融方案也是未來客車市場競爭的法寶。

總之,目前的團體客車市場是一個雙重性的市場,既有公司購買行為,又有明顯的散戶購車特征。其作為客車市場一個日趨重要的組成部分,客車生產及零部件企業在新格局、新背景下,如何拿捏再平衡團體客車產品也是市場給他們的一道待解問題。